Die Regierung hat in ihrer Sitzung vom Dienstag, 2. Dezember 2025, die Abänderung der Verordnung über den internationalen automatischen Informationsaustausch in Steuersachen (AIA-Verordnung) beschlossen.

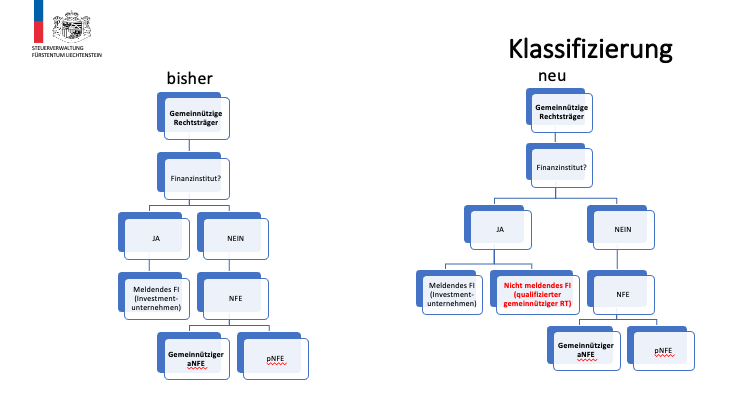

Für den Philanthropiesektor relevant ist, dass die Liste der nicht meldenden Finanzinstitute um "qualifiziert gemeinnützige Rechtsträger" ergänzt wurde. Nicht meldende Finanzinstitute umfassen beispielsweise staatliche Rechtsträger, internationale Organisationen, Zentralbanken oder bestimmte Vorsorgeeinrichtungen, die aufgrund ihres geringen Risikos für Steuerhinterziehung von den AIA-Meldepflichten ausgenommen sind.

"Qualifiziert gemeinnützige Rechtsträger": Nach dem revidierten AIA-Abkommen LI-EU können zukünftig liechtensteinische Rechtsträger als "qualifiziert gemeinnützige Rechtsträger" und damit als nicht meldende Finanzinstitute klassifizieren. Voraussetzung hierfür ist, dass der Rechtsträger die einschlägigen Kriterien, die jenen des revidierten CRS entsprechen, erfüllt und dies von der zuständigen Behörde im Einzelfall bestätigt wird. Anders als Liechtenstein hat die EU von der im revidierten CRS vorgesehenen Option des "qualifiziert gemeinnützigen Rechtsträgers" nicht Gebrauch gemacht. Als "qualifiziert gemeinnützige Rechtsträger" iSd revidierten AIA-Abkommens LI-EU können daher nur ausschliesslich in Liechtenstein ansässige Rechtsträger klassifizieren.

Für bestehende gemeinnützige aNFE besteht kein unmittelbarer Handlungbedarf, d.h. es ist grundsätzlich keine Re-Klassifizierung erforderlich. Neu gegründete Rechtsträger können, bei Vorliegen der NFE-Voraussetzungen – auch unter dem revidierten CRS weiterhin als gemeinnützige aNFE klassifizieren. Lediglich für gemeinntzige Rechtsträger, die als meldendes Finanzinstitut klassifizieren, kann neu der Status als nicht meldendes Finanzinstitut («qualifizierter gemeinnütziger Rechtsträger») beantragt werden (siehe Präsentation STV, Behördentreffen v. 27.08.2025 => interner Mitgliederbereich).

Weitere Informationen zur Antragsstellung folgen.